今天小编给大家带来唯品会有关资讯。2019年Q2之前,唯品会 (VIPS)已经走到了哪一步?曾因高增长成为宠儿,也因增速低迷没落。虽当前市值不到巅峰时期25%,依然是中国折扣电商的领跑者。

增长问题拷问整个电商赛道,去年8月唯品会宣布回归特卖,10月开出首家线下店。包括今年7月初宣布29亿现金收购杉杉集团。这一系列动作,并未在股价掀起上涨波浪。而Q2财报后涨幅10%涨幅大受认可,亮点又在哪里。老虎证券投研团队本文为您解析。

订单量、GMV、活跃用户的基本面

Q2唯品会总订单数为1.478亿,相比去年同期的1.113亿单同比增长33%;GMV人民币351亿元,同比增长11%;

二季度活跃用户3310万人,同比增11%。公司之前陷入增长泥潭,从公司自身近几个季度对比而言,活跃用户增长趋稳。

据称通过好货和深度折扣持续贡献大量新客;与腾讯、京东的战略合作向唯品会贡献约23%的新客。

唯品会回归特卖领域曾经的领跑者能否王者归来图一

在上季度公司电话会议上,沈亚曾表示公司营收增速放缓的主要原因是公司的一些产品从自营转向第三方平台,因此唯品会CFO杨东皓建议投资者采用GMV(商品交易总额)这一指标来衡量唯品会的业务规模。老虎证券投研团队认为,Q2唯品会订单量、GMV和活跃用户增长并谈不上亮眼,作为基本盘,稳健发展更符合目前的财务数据表现。

营收保持增长同时,费用占比下降

唯品会二季度总营收为人民币227亿元,同比增9.7%,主要由于总活跃用户人数增加。

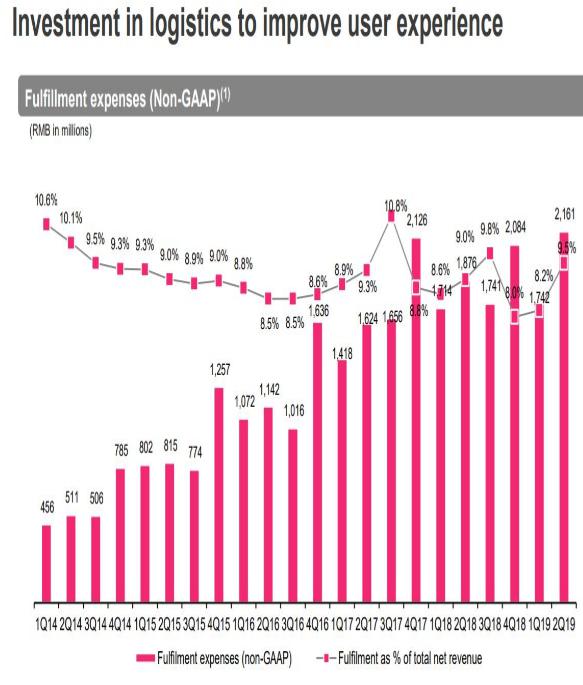

与此同时,二季度唯品会的履约费用占净收入总额比例为9.7%,高于去年同期的9.1%。唯品会表示,履约费用占比提高的主要原因是广东肇庆仓库的建设投入,扣除这一因素,二季度公司履约费用占比为8.5%。

以及市场营销费用占比由去年同期的4.3%降至3.9%,研发费用占比由去年的2.5%将至1.9%,总务和行政支出占比为3.1%,去年同期为3.0%。

老虎证券投研团队认为,费用占比下降为利润起飞打下了基础。

经营利润&净利润大幅提升

唯品会回归特卖领域曾经的领跑者能否王者归来图二

Q2最大亮点或为利润起飞。唯品会Q2经营利润为人民币9.654亿元,同比增141.2%。

Non-GAAP净利润为人民币11亿元,同比增84.2%。营收保持增长同时,费用呈下降态势,助力经营利润起飞。而这也符合唯品会当前的经营策略,并没有牺牲利润去求市场份额。更专注特卖模式下的经营效率。

小结:

老虎证券投研团队认为,近年来阿里京东投入巨大财力抢占市场份额,以及拼多多的出现,整个电商江湖竞争态势,让唯品会压力山大。当前唯品会应对策略应是盈利第一和扩张第二。

竞争在推高获客成本,为了生存,2019年初唯品会决定专注现有用户的盈利。目前看来,公司很好地执行了这一战略,无论是在营收增长还是利润率方面,Q2已实现了很好的业绩,可圈可点。

公司更好的结果是,由于盈利战略的成功,支撑扩张战略的进行。7月初收购杉杉即为例证,公司高管表示将关注线下实体店的投资回报。作为投资者更是如此。